年金を受け取っている皆さん、**「6月に届いた年金振込通知書と、10月に届いた通知書で、国民健康保険料や住民税の天引き額が突然跳ね上がっていた!」**と驚いていませんか?

年収が変わっていないのに、手取りの年金振込額が急に減ると、家計の計画にも影響が出かねません。

実はこれ、年金受給者特有の**「特別徴収(天引き)」の仕組み**によるもので、税額自体が倍増したわけではない可能性が高いです。

この記事では、年金からの天引き額が10月以降に急増する仕組みと、実際の年間負担額を確認する方法を分かりやすく解説します。

📌 なぜ10月以降に天引き額が急増するのか?

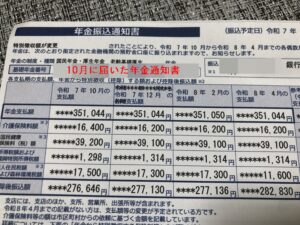

10月に届いた年金通知書

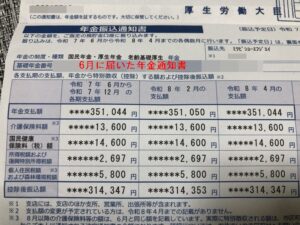

6月に届いた年金通知書

年金から天引きされる国民健康保険料や住民税は、1年間の合計額を偶数月(4月・6月・8月・10月・12月・翌年2月)の6回に分けて徴収する**「特別徴収」**という方法で行われます。

この徴収は、**「仮徴収」と「本徴収」**の2つの期間に分かれているため、途中で1回あたりの天引き額が大きく変わることがあるのです。

| 項目 | 令和7年6月支払い (6月通知書) | 令和7年10月支払い (10月通知書) | 備考 |

| 介護保険料 | 13,600円 | 16,400円 | 増額 (2,800円) |

| 国民健康保険料 | 14,600円 | 39,200円 | 大幅増額 (24,600円) |

| 個人住民税等 | 5,800円 | 17,500円 | 大幅増額 (11,700円) |

| 控除後振込額 | 314,347円 | 276,646円 | 控除額の増加により減少 |

1. 🌟 4月・6月・8月:仮徴収期間

- 目的: その年度の正式な税額が確定する前に、暫定的に徴収を行う。

- 金額の決め方: 原則として、前年度の最後の支払額(2月分)と同額が天引きされます。

- あなたの6月通知書: この期間の金額は、前年度の少なめの金額が引き継がれていることが多く、負担は比較的軽いことが多いです。

2. 🎯 10月・12月・翌年2月:本徴収期間

- 目的: 6月頃に確定した1年間の正式な税額と、仮徴収で既に支払った金額の差額を精算する。

- 金額の決め方:

$$\text{本徴収1回あたりの金額} = \frac{\text{確定した年間税額} – \text{仮徴収(4月・6月・8月)で支払済みの額}}{3}$$

- あなたの10月通知書: もし確定した年間税額が、仮徴収額(4月・6月・8月)の合計額よりも大幅に高かった場合、その残りの金額をたった3回(10月・12月・2月)で回収するため、1回あたりの天引き額が急激に跳ね上がります。

つまり、10月以降の増額は、税金・保険料の「年間の残額調整」である可能性が極めて高いのです。

💡 年収が変わらなくても年間税額が増える可能性

「年収は変わっていないのに、そもそも年間の確定額が高くなったのはなぜ?」という疑問も当然です。年金収入が一定でも、以下のような要因で年間の確定額自体が増えていることがあります。

- 一時的な所得の計上: 前年に退職金、満期保険金、株式の譲渡益などの一時的な所得があり、今年度の計算に反映された。

- 控除額の減少: 医療費控除、生命保険料控除などが前年より減少し、課税対象となる所得が増えた。

- 自治体の保険料率改定: お住まいの市区町村が、国民健康保険料の保険料率を今年度から引き上げた。

- 新たな税金の導入: 2024年(令和6年)度から、住民税に**「森林環境税(年額1,000円)」**が上乗せされた。

✅ いますぐ確認すべきこと!

不安を解消し、年間の正確な負担額を知るには、年金振込通知書ではなく、お住まいの自治体から届いた以下の書類を確認してください。

- 国民健康保険料(税)決定通知書

- 住民税(市町村民税・道府県民税)の納税通知書(または税額決定通知書)

これらの通知書には、1年間の正式な合計税額と、4月から翌年2月までの6回分の徴収予定額が内訳として記載されています。

通知書を確認することで、「本当に年間総額が増えているのか?」それとも「単に徴収時期が偏っているだけか?」が明確になります。

困ったらここへ相談!

通知書を見ても計算が合わない、増額の理由が分からない場合は、通知書に記載されている担当部署に問い合わせましょう。

- 国民健康保険料について: 市区町村役場の国民健康保険担当課

- 住民税について: 市区町村役場の住民税(課税)担当課

専門の職員が、あなたの所得や控除、徴収の内訳に基づき、正確な理由を説明してくれます。

森林環境税も知らないうちに天引き金額が上がってました。あやふやな方もいらっしゃるはずです。私たちから引かれる税金です。

森林環境税についても説明します

🌲 森林環境税の導入と仕組み

森林環境税は、地球温暖化対策と土砂災害防止などの国土保全機能の維持のため、森林整備に必要な財源を安定的に確保する目的で創設された国税です。

1. 課税の開始と税額

- 開始時期: 2024年(令和6年)度の個人住民税から課税が始まりました。

- 税額: 国内に住所を有する個人に対して、年額1,000円が一律で課税されます。(個人住民税の均等割に上乗せされる形で徴収されます。)

2. 仕組み(森林環境譲与税)

森林環境税として徴収された税収は、**全額が「森林環境譲与税」**として国から都道府県や市町村へ譲与されます。

- 使途: 譲与された資金は、各自治体において、森林の整備(間伐、人材育成)、木材の利用促進や普及啓発など、森林を活かすための幅広い取り組みに活用されることになっています。

- 特徴: 森林の少ない都市部の自治体にも、人口に応じた割合で譲与される仕組みがあるため、都市部の住民も含めて全国民で日本の森林を守るための費用を負担するという趣旨があります。

🚧 森林環境税とメガソーラー建設の矛盾点

ご指摘の通り、「森林を整備するための税金」を徴収しておきながら、再生可能エネルギー推進のために森林を伐採してメガソーラーを建設するという政策が同時に進められている状況は、国民の間で**「矛盾している」「マッチポンプではないか」**という批判を生んでいます。

この矛盾は、主に**「短期的なエネルギー政策」と「長期的な国土・環境保全政策」**の衝突として捉えられます。

1. 政策間の優先順位の対立

| 政策 | 目的 | 財源・手段 |

| 再生可能エネルギー政策 | 脱炭素化(地球温暖化対策)を加速し、エネルギー自給率を高める。 | FIT制度(国民負担)や開発許可による事業推進。 |

| 森林環境保全政策 | 森林の持つ多面的機能(CO2吸収、防災、水源涵養など)を維持・強化する。 | 森林環境税(国民負担)による自治体への財源譲与。 |

どちらも「環境保全」や「持続可能性」を掲げていますが、メガソーラーによる森林伐採は、短期的にはCO2を吸収する森林を失い、土砂災害のリスクを高めるという、森林環境税の目的と逆行する行為を伴うことがあります。

2. 税金の使途と開発主体の違い

- 森林環境税は、主に荒廃した人工林の整備・管理を目的としており、その使い道は市町村などの自治体に委ねられています。

- 一方、メガソーラー建設は、多くの場合、民間事業者が国の制度(FITなど)を活用して実施する経済活動・開発行為です。

徴収した税金が「メガソーラーの建設資金」に使われているわけではありませんが、国全体として森林破壊を容認する姿勢に見えることが、国民の不信感につながっています。

3. 法規制と環境アセスメントの課題

この問題に対し、国や自治体は開発行為の規制を強化し始めています。特に、森林を太陽光発電施設のために開発する際には、林地開発許可制度や、一定規模以上の開発に対する環境アセスメントが義務付けられています。

しかし、これらの規制が開発を完全に阻止するものではなく、また、規制の厳しさが自治体によって異なるため、安易な森林伐採が進む現状が残っています。

💡 結論

森林環境税の導入は、日本の森林が抱える**「所有者不明化」や「手入れ不足」という構造的な問題に対する国全体の取り組みとしては意味のあるものです。しかし、その一方で、再生可能エネルギー推進という別の国策が森林開発を促している現実があり、この政策間の調整不足**が、国民の皆様に「税金の使途の矛盾」として映ってしまっているのが現状です。

この問題の解決には、**森林を伐採しない太陽光発電の立地選定(例えば、耕作放棄地や荒廃地、建物の屋上など)**を優先する政策誘導と、林地開発に対する規制のさらなる強化が求められています。

ご自身の地元自治体での「森林環境譲与税」の具体的な使い道は、自治体のホームページで公表が義務付けられていますので、確認してみることをお勧めします。